治療費と制度

簡単5ステップ!

タイプ別、

高額療養費の活用法

医療費の自己負担を一定限度に抑える

公的な医療保険のしくみです。

治療費の節約に大きく関わる制度、

「高額療養費」はご存知ですか?

高額療養費

(こうがくりょうようひ)

医療費の自己負担額を

抑える公的な制度

詳しくは「医療費にまつわる基礎知識」

高額療養費と付加給付の違い へ

高額療養費は、公的な医療保険で

共通の制度ですが、

手続き方法や

取扱いはさまざまです。

また、加入されている健康保険等*に

よっては、

高額療養費の他に

「プラスアルファ」としての

付加給付制度がある場合もあります。

制度を理解し活用すると、治療費の

節約につながるかもしれません。

一緒に確認してみましょう。

*健康保険等

本アプリ中の健康保険等とは、公的医療保険のことです。健康保険組合、全国健康保険協会(協会けんぽ)、船員保険、共済組合、国民健康保険等を指しています。

必要になるもの

- 健康保険証

- 月々の医療費の額

(診察費・薬代含む。

受診医療機関ごとに分けて!)

制度を味方に!

医療費にまつわる基礎知識

支出を抑えるために知っておいてほしい

基礎知識をご紹介します。

領収証の見方・

計算方法について

領収証の計算について

いろいろな項目に分かれている領収証。(保険)点数の意味や計算方法などを理解すれば、申請手続きにも役立ちます。

領収証を見るときに知っておきたい医療費のルール

- 領収証は、外来:受診した日ごと、入院:暦の月ごとに発行されます。

- かかった治療費の計算は「保険適用」の医療費を

個人ごと

月ごと

同じ医療機関ごと(ただし、入院と外来は別、医科・歯科は別)

で集計します。

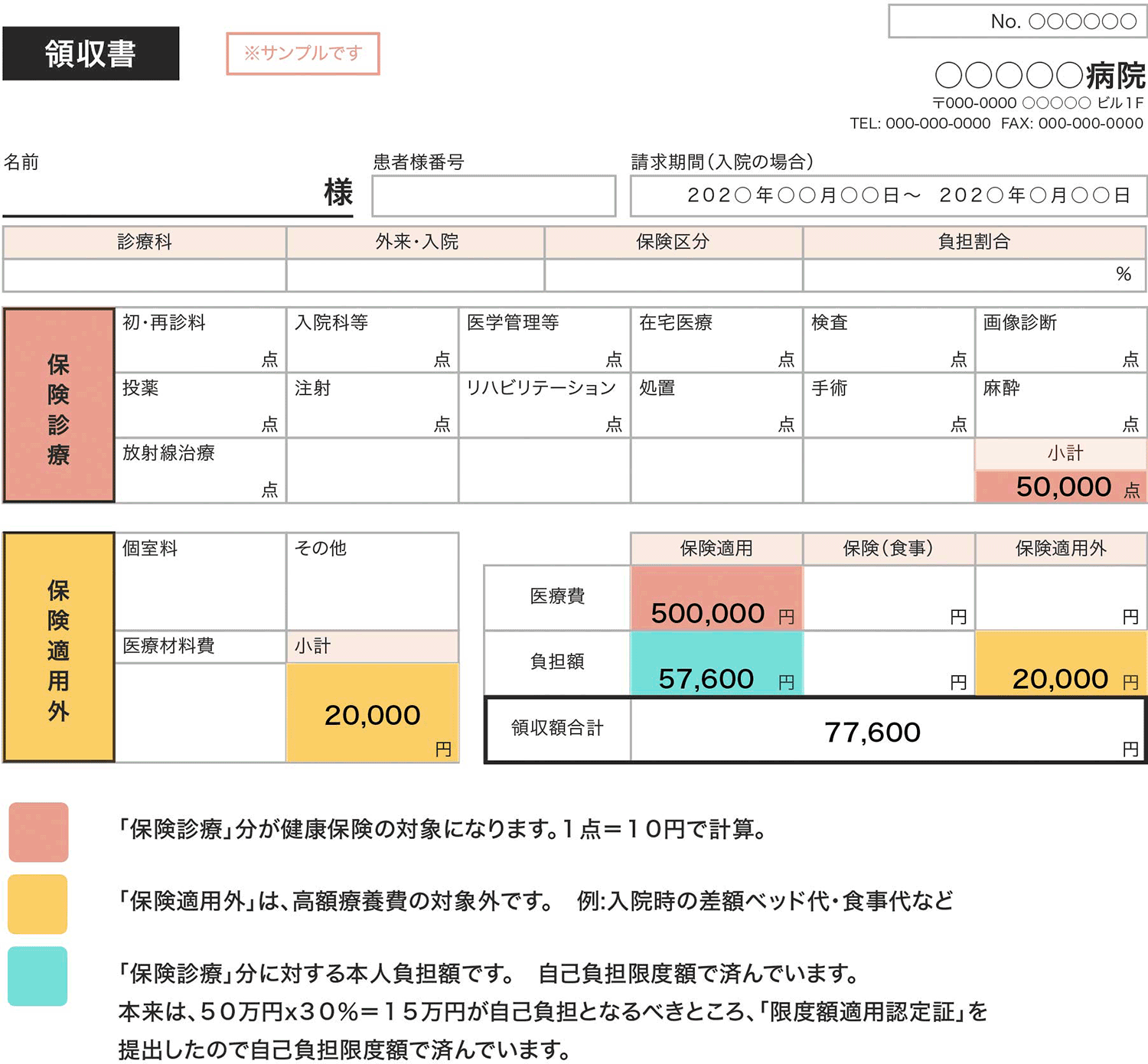

領収証の見方「限度額適用認定証」

を提出している場合

(69歳までの方で、所得区分(エ)の場合)

ピンチアウトして表を拡大する

表を2本の指で触れると拡大できます。

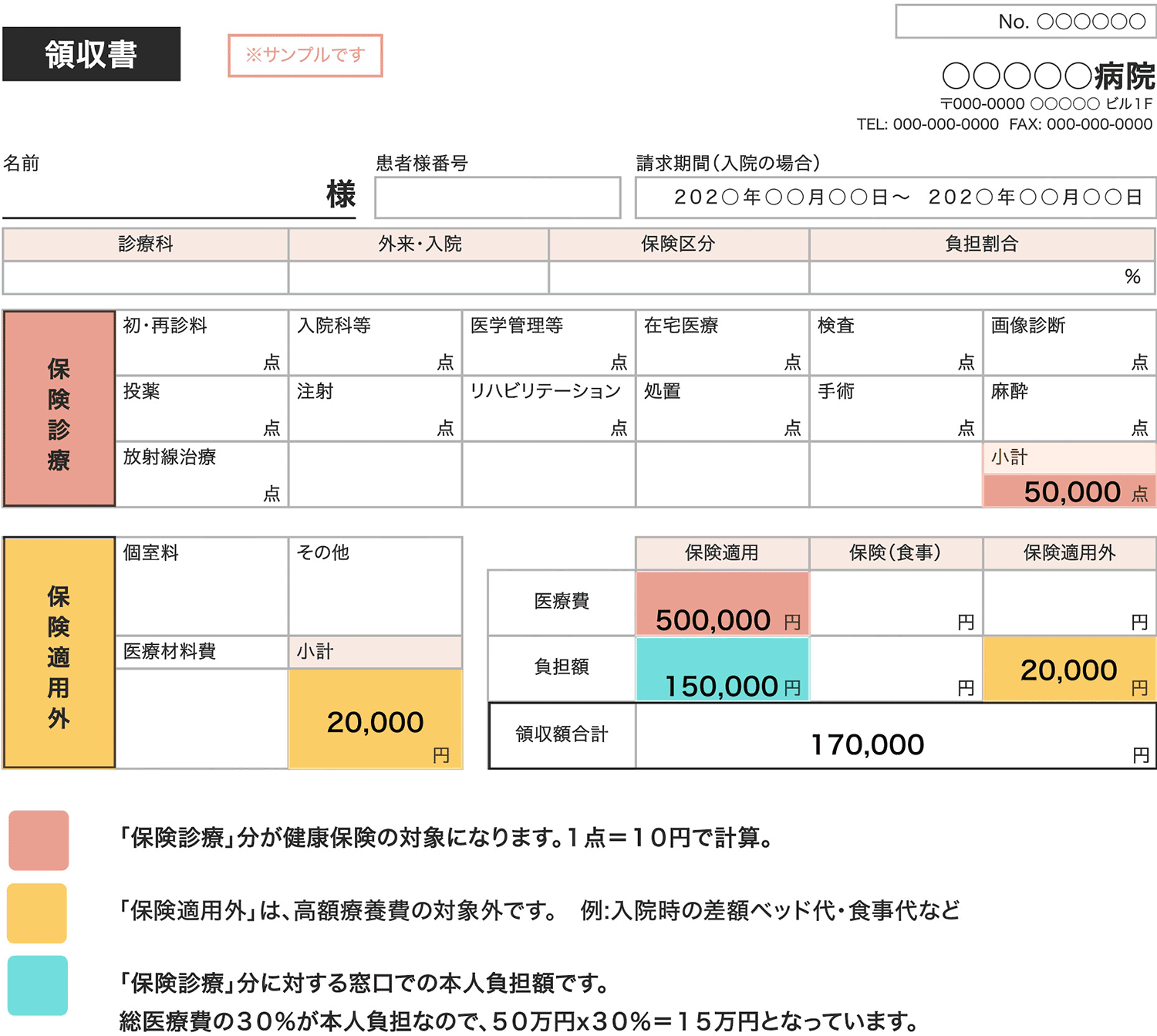

領収証の見方「限度額適用認定証」

を提出していない場合

(69歳までの方の場合)

ピンチアウトして表を拡大する

表を2本の指で触れると拡大できます。

限度額適用認定証とは

医療機関等での窓口の支払いについては、所得に応じた「自己負担限度額」が決まっています。限度額が、どの区分(ア~オ)に該当するかを証明した書類です。保険証と併せて医療機関等の窓口に提示します。申請は加入している制度に確認しましょう。体調がすぐれず、自分で手続きが難しい場合は、代理の方が申請を行うこともできます。

(所得区分については「高額療養費・付加給付とは」もご参照ください。)

なお、今後、マイナンバーカードが保険証としても使えるようになります。マイナンバーカードを病院に持参すると「限度額適用認定証」を持参しなくても、病院での負担は自己負担限度額で済みます。

2021年3月から順次実施予定です。

「高額療養費」・

「付加給付」とは

高額療養費とは?

医療費が高額になると、窓口での自己負担額が多くなり、安心して治療に専念できません。このため、自己負担額を一定限度に抑える仕組みとして高額療養費制度があります。

ひと月ごとの窓口での自己負担の限度額(自己負担限度額)が所得によってあらかじめ決められており、その超えた分が「高額療養費」として支払われます。

所得区分は、次のようにア~オの5区分となっています。

69歳までの方の場合の医療費の自己負担限度額の目安を知る

医療費の自己負担限度額の目安(70歳未満の場合)

| 適用区分 | 自己負担限度額 | |

|---|---|---|

| ア |

年収約1,160万円~ 健康保険組合等に加入の方:標準報酬月額83万円以上 ※901万円超 |

252,600円+ (医療費-842,000)×1% |

| イ |

年収約770~約1,160万円 健康保険組合等に加入の方:標準報酬月額53万~79万円 ※600万~901万円 |

167,400円+ (医療費-558,000)×1% |

| ウ |

年収約370~約770万円 健康保険組合等に加入の方:標準報酬月額28万~50万円 ※210万~600万円 |

80,100円+ (医療費-267,000)×1% |

| エ |

年収~約370万円 健康保険組合等に加入の方:標準報酬月額26万円以下 ※210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

例えば、区分(エ)「年収約370万円まで」の方の「自己負担限度額」は、57,600円です。

★ もっと高額療養費について知りたいとき

「がんを学ぶ」https://ganclass.jp/support/medical-cost/hight-cost.php

69歳までの方の場合の医療費の

自己負担限度額の目安を知る

医療費の自己負担限度額の目安(70歳未満の場合)

| ア | 適用区分 |

|---|---|

|

年収約1,160万円~ 健康保険組合等に加入の方:標準報酬月額83万円以上 ※901万円超 | |

| 自己負担限度額 | |

| 252,600円+ (医療費-842,000)×1% |

| イ | 適用区分 |

|---|---|

|

年収約770~約1,160万円 健康保険組合等に加入の方:標準報酬月額53万~79万円 ※600万~901万円 | |

| 自己負担限度額 | |

| 167,400円+ (医療費-558,000)×1% |

| ウ | 適用区分 |

|---|---|

|

年収約370~約770万円 健康保険組合等に加入の方:標準報酬月額28万~50万円 ※210万~600万円 | |

| 自己負担限度額 | |

| 80,100円+ (医療費-267,000)×1% |

| エ | 適用区分 |

|---|---|

|

年収~約370万円 健康保険組合等に加入の方:標準報酬月額26万円以下 ※210万円以下 | |

| 自己負担限度額 | |

| 57,600円 |

| オ | 適用区分 |

|---|---|

| 住民税非課税者 | |

| 自己負担限度額 | |

| 35,400円 |

例えば、区分(エ)「年収約370万円まで」の方の「自己負担限度額」は、57,600円です。

★ もっと高額療養費について知りたいとき「がんを学ぶ」

https://ganclass.jp/support/medical-cost/hight-cost.php

付加給付とは?

高額療養費に上乗せして医療費の自己負担分をカバーする制度です。カバーする額は、健康保険等ごとに異なっています。ただし、STEP2のタイプA及びタイプBの一部は付加給付制度はなく、高額療養費制度のみとなります。

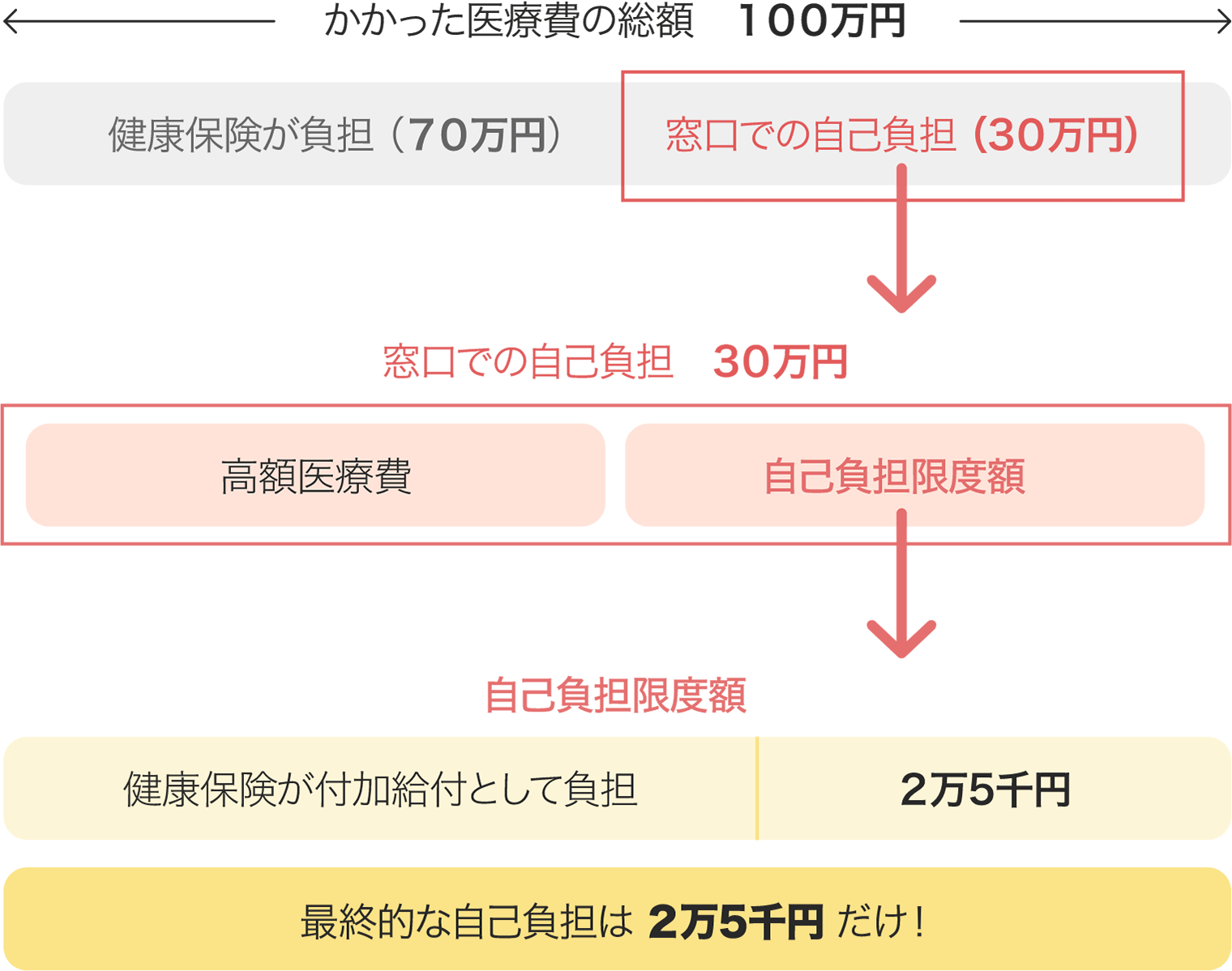

自己負担の軽減の仕組み (医療費総額100万円 69歳までの方の場合)

付加給付制度あり (例)自己負担額を1ヶ月2万5000円としている健康保険の場合

自己負担の軽減の仕組み

(医療費総額100万円

69歳までの方の場合)

付加給付制度あり

(例)自己負担額を1ヶ月

2万5000円と

している健康保険の場合

高額療養費の支払いは受診から約3ヶ月後が目安!

窓口で毎月高額な医療費がかかることが事前に分かっている場合は、「限度額適用認定証」の交付を申請しましょう。「限度額適用認定証」を提示すれば、窓口での自己負担はあらかじめ「自己負担限度額」におさえられます。

体調がすぐれず、自分で手続きが難しい場合は、代理の方が申請を行うこともできます。

「世帯合算」高額療養費の請求を行う場合や「限度額適用認定証」を提示せずに受診して高額療養費の請求をする場合は、請求できる期間が2年間なので、忘れず請求しましょう。

出典:

- 協会けんぽ「高額療養費について」

https://www.kyoukaikenpo.or.jp/g6/cat620/r306/#q2

「世帯合算」

高額療養費について

「限度額適用認定証」を医療機関等に提出している場合は、窓口での負担はあらかじめ決められた自己負担限度額で済むようになっています。さらに、その医療機関以外でかかった医療費が2万1千円以上であれば、「世帯合算」高額療養費として請求することでその分が戻ってくる場合があります。

「世帯合算」高額療養費は、同じ月内で、1)複数の医療機関にかかった場合など 2)同じ保険に入っている人(本人と被扶養者など)のいずれの場合も対象になります。

詳しくは下のボタンから「がんを学ぶ」サイト内、

「複数の医療機関等の自己負担額の合算 」をご確認下さい。

出典:

- 厚生労働省「高額療養費制度を利用されるみなさまへ」

https://www.mhlw.go.jp/content/000333279.pdf

「医療費控除」の活用を

検討しましょう

1年間で医療費がたくさん

かかっている場合、

確定申告の医療費控除を

活用できないか

確認してみましょう

1年間にかかった治療費が高額になっている場合、確定申告を行うことで、所得税が一部戻ってくる場合があります(「医療費控除」)。医療費が戻ってくるのではなく、所得税が軽くなるということです。このため、家族のなかで一番所得が高い方で申請することをオススメします。お問い合わせ先は、お住まいの住所地を管轄する税務署です。

活用のポイント

- 家族分をまとめて申告する(所得の高い人で申告)。

- 交通費(公共交通機関・やむを得ないときのタクシー代)も医療費に含めることができる。

- ドラッグストアで購入した一般の薬(治療または療養に必要なもの)も対象になる。

(⇒確定申告について、詳細はこちら)

加入している民間保険を

確認しましょう

加入している民間保険で

受けられる給付がないか

確認してみましょう

民間の医療保険やがん保険に加入されている方の場合、契約内容によっては、保険適用の治療の他に、保険適用ではない治療も適用対象としていることがあります。どこまでが保障対象となるかなどの条件などについては、保険会社ごと、あるいは商品によって異なります。もし、加入されている民間の保険がある場合は、保険会社に確認してみましょう。

活用のポイント

こんな場合も支払い対象となる場合があります。

- 大腸内視鏡検査でポリープが見つかってその場で切除した。

- 温熱治療(ハイパーサーミア)を受けている。

治療中の仕事や子育て、

介護や定年など

暮らしの中での対応策

と関連制度をご紹介します

知って安心!暮らしと制度

詳しくはこちら

転移乳がんについての知識や

相談できる窓口、

医療機関への

関連情報をご紹介します

役に立つ情報集

詳しくはこちら